Mario Alva Matteucci, Fernando Effio Pereda

Mario Alva Matteucci

y 1 autor más

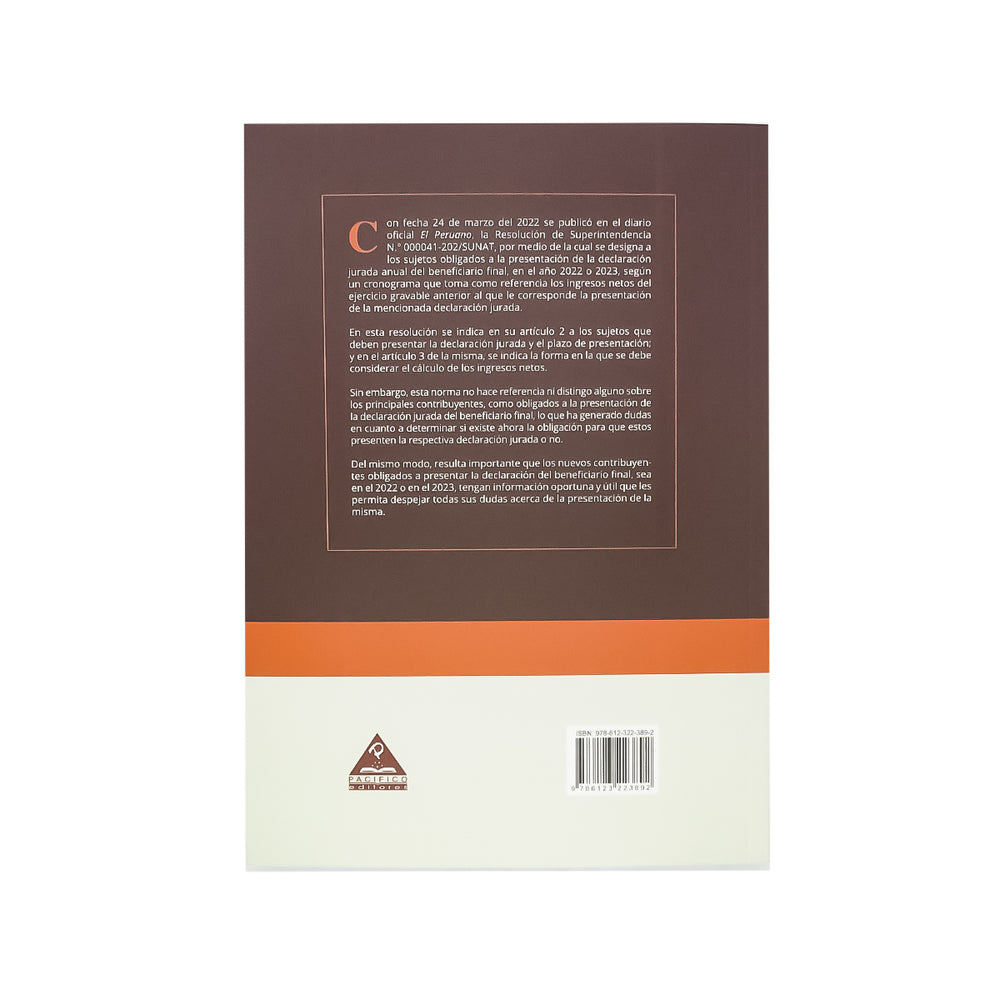

¿Cómo Llenar la Declaración del Beneficiario Final 2022?

Un análisis teórico-práctico para su eficiente cumplimiento

Mario Alva Matteucci, Fernando Effio Pereda

Mario Alva Matteucci

y 1 autor más

¿Cómo Llenar la Declaración del Beneficiario Final 2022?

Un análisis teórico-práctico para su eficiente cumplimiento

Precio habitual

S/ 80.00

Precio de oferta

S/ 59.00

26% Dscto.

Recíbelo mañana en Lima. Y en otras ciudades del al .