Mario Alva Matteucci

Mario Alva Matteucci

Incremento Patrimonial no Justificado de Personas Naturales: Inversiones, movimiento del dinero, ITF

Mario Alva Matteucci

Mario Alva Matteucci

Incremento Patrimonial no Justificado de Personas Naturales: Inversiones, movimiento del dinero, ITF

Precio habitual

S/ 50.00

Precio de oferta

S/ 39.00

22% Dscto.

Recíbelo el en Lima. Y en otras ciudades del al .

🏢

Editorial

Instituto Pacífico

🗓️

Año

2021

2021

📘

Tapa

Blanda

Blanda

📄

Páginas

128

128

✅ Conoce más de la obra

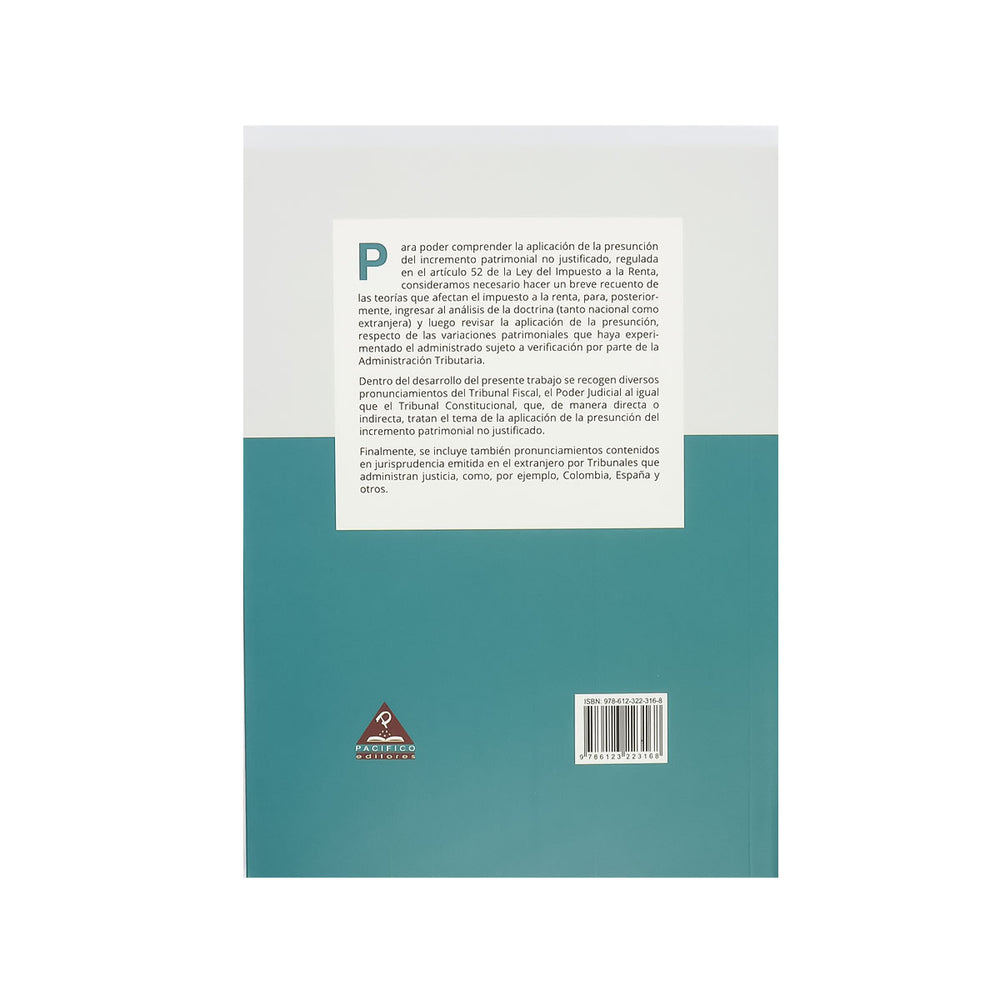

Revisa la doctrina y aplicación de la presunción del incremento patrimonial no justificado, en lo relacionado a las variaciones patrimoniales que haya experimentado el administrado sujeto a verificación por parte de la Sunat.